管理会計を導入する目的やメリットは?システム経営の仕組みも確認

業績管理・経営計画

こんにちは、ヤマチユナイテッドの石崎です。

連邦・多角化経営実践塾で「システム経営」の講座を担当しています。

「システム経営」というと、なにやら難しそうに聞こえるかもしれませんが、一言で説明するなら、社員全員参加型の組織的な経営のことです。

社長によるトップダウンやワンマンの経営はスピード感があって効率的ですが、社員が一定数を超えると、逆に成長性が損なわれます。

指示待ち人間が増え、責任を他人に押しつけがちになるからです。

その点「システム経営」は、トップダウンとボトムアップをミックスさせ、幹部社員に権限を委譲し、責任を分化していく仕組みとなります。

会社を大きくしようと思ったら、どこかの時点でトップダウン型の経営から「システム経営」への移行を考えなければなりません。

今回は、システム経営(全員参加型経営)を支える「管理会計」についてじっくりとお話しします。

管理会計を導入する目的やメリットをご紹介しますので、ぜひご確認ください。

目次

システム経営(全員参加型経営)の仕組みから確認

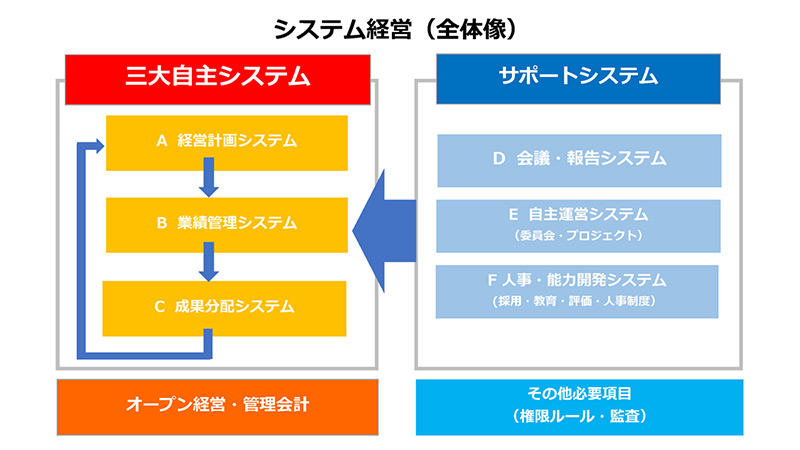

まず、システム経営(全員参加型経営)の全体像からご説明します。

システム経営とは、経営に必要な項目を細分化して、経営幹部や社員に分担してもらう経営手法です。

なかでも要になるのが「経営計画システム」「業績管理システム」「成果分配システム」の三大自主システムです。

これらの詳細は別項でご説明しますが、早い話、社員が業績を把握し、自ら計画を立てて管理し、納得した上で給与を決める、という仕組みです。

このシステム経営に挑戦したいと考える経営者の方は、たくさんいらっしゃいます。

ただし、導入の前提として必要な条件があります。

「管理会計」と「オープン経営」です。

この2つは、いわば、システム経営をうまく機能させる土台。

今回はこのうち「管理会計」について、次の項目から詳しく解説したいと思います。

「オープン経営」については、下記コラムでご紹介していますので、あわせてご覧ください。

オープン経営のメリットと導入のコツ 〜全員参加型経営の基礎:後編

管理会計を導入する目的は?税務会計・財務会計との違いも知ろう

あなたの会社では、どのような会計処理をしているでしょうか。

会計処理といってもさまざまな手法があり、年に一度の決算期に税金を計算するための「税務会計」が一般的だと思います。

税務会計は期間中の収入と支出、利益などから納税額を割り出すための会計なので、極端な話、年に一度、決算期に全社一本の決算申告ができれば良いのです。

一方、「管理会計」は経営判断をするための会計処理です。

管理会計は、経営者や管理者が経営の意思決定を行うために、業務管理や経営管理に役立つ情報を提供するための会計といえます。

アウトプットされるデータや情報は社内で使用され、企業の経営戦略や運営に必要な情報を分析するため、決まったフォーマットや管理期間はなく、企業ごとのニーズに応じた柔軟な形式が採られます。

管理会計の目的

管理会計の主な目的は、経営者が経営状況を把握し、将来に向けた意思決定や戦略立案を支援すること。

コスト管理、予算計画、財務分析などが含まれ、部門別や商品別にセグメント化されたデータをもとに、業績の好不調を分析し、改善策を導き出すことが求められます。

管理会計は企業内部向けの情報であり、外部に開示する義務はありません。

経営者や管理責任者が、自社の経営状態や将来の展望を把握するために、過去の実績を元に予算管理や実績管理、経営分析を行います。

これにより、企業の経営課題を特定し、改善へとつなげるための具体的なアクションを決定することが可能となります。

管理会計では、部門別・月別に集計したり、さらには商品別、サービス別、得意先別などで計算することもできます。

なぜこんな面倒なことをやるのかというと、事業別の営業利益を明確にし、収益性や生産性の状況を把握しておきたいからです。

それぞれの事業がきちんと収益を生んでいるのか、会社全体の利益に対してどのくらい貢献しているのかだけでなく、部門の利益を人員で割った「一人当たりの利益」が高いのか低いのかなどを判断するために行われます。

なお、多角化経営では、共通経費は適切に各部門へ割り振ることが大切です。

詳しくは下記コラムでご紹介していますので、あわせてご覧ください。

多角化経営のキモ!共通経費の按分方法や配賦基準の考え方・注意点を紹介

管理会計と税務会計、財務会計の違いを確認

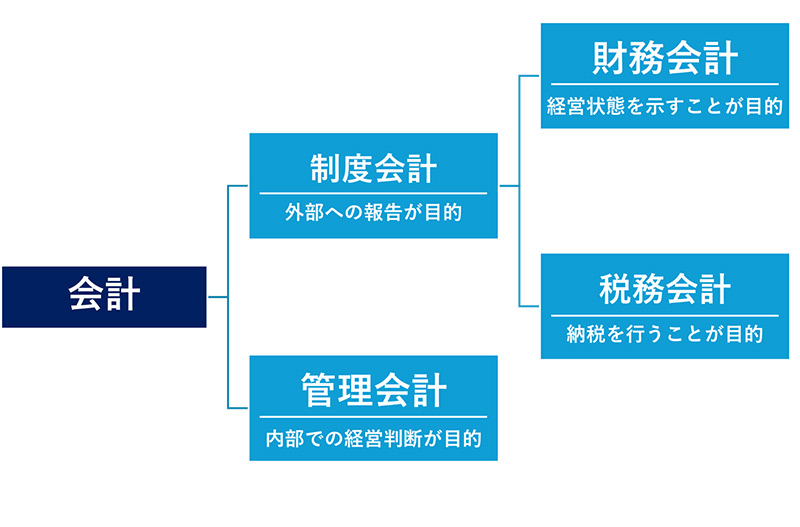

まず最初に会計処理を整理してみると、大きく制度会計と管理会計に分けて整理することができます。

制度会計とは法人外部への報告を目的に何らかの制度やルールに基づいて行われる会計処理であり、一方で、管理会計は法人内部での経営判断に使用することを目的として行われる任意の会計処理です。

さらに制度会計は、税務会計と財務会計に分けることができます。

税務会計は税法に準拠して納税を行うための会計であり、財務会計は会社法や金商法に基づいて株主や投資家、金融機関に対して経営状態(財務状況や経営成績)を示す会計です。

上記のように、税務会計とは企業が納税するために、税金計算する会計処理を指します。

企業として法的に定められた義務であり、法人税法や所得税法などの法律に基づいて所得税や消費税などを計算し、税務当局へ申告し、適法に納税することが求められます。

一方、財務会計とは企業の財務状態と業績を外部のステークホルダー(株主、投資家、債権者などの利害関係者)に報告するための会計です。

事業運営の健全性や業績を評価するために、必要な会計情報を提供することが主な目的です。

ルールとしては、国際会計基準(IFRS)などに基づいて情報を記録し、財務諸表(バランスシート、損益計算書、キャッシュフロー計算書など)を作成します。

財務諸表は、金融機関が融資を行ったり、投資家が投資の判断をしたりする際に、企業の財務状態を客観的に把握する上で必要な書類となります。

税務会計は税金計算と法的遵守を重視し、財務会計は企業の財務状態や業績を評価することに注力しているのです。

管理会計と税務会計、財務会計の違いは次のとおりです。

利用者の違い

管理会計:社内の経営者や管理者向けの情報で、経営判断や業務改善に使用

税務会計:税務当局に対して報告

財務会計:外部の利害関係者(株主、投資家、債権者など)に対して報告

目的の違い

管理会計:経営者の意思決定をサポートし、企業の成長や効率向上に貢献することが目的

税務会計:税法に則って会計処理及び税金計算し、国や地方自治体へ適切に納税することが目的

財務会計:企業の財務状況や業績を外部に開示し、企業の信頼性や投資価値を示すことが目的

法的義務の有無

管理会計:任意であり、企業の内部ニーズに基づき、形式や会計期間などが自由に設定できる

税務会計:原則として定めた決算期に合わせて決算申告し、納税する義務がある

財務会計:上場企業は原則として定期的に決算報告書を作成して開示する必要がある

会計期間

管理会計:経営者が必要とするタイミングで、例えば月次や週次、日次など、柔軟な期間で管理

税務会計:予め定めた決算期において年に一度決算申告を行う

財務会計:通常1年や半年、4半期ごとといった定期的な期間で報告

管理会計の方法と上手く導入するコツ

管理会計には、企業の経営状況を把握し、戦略的な意思決定を支援するためのさまざまな手法があります。

管理会計の方法と上手く導入するコツもあわせてご紹介します。

管理会計の方法

主な方法として「予実管理(予算実績管理)」「原価管理」「経営分析」「資金繰り管理」などがあります。

これらの方法を使って、企業は財務状況をより的確に把握し、改善策を講じることができます。

予実管理(予算実績管理)

設定した予算と実際の業績を比較して分析する手法です。

これにより、目標達成度を確認し、必要に応じて計画を修正したり、対策や行動計画の修正をすることができます。

予算の未達成や超過状況を分析し、次の目標や予算達成に向けて調整が可能です。

原価管理

製品やサービスを提供する際に発生するコストを把握し、ムダを削減して利益率を向上させるための手法です。

製造コストや人件費など、あらゆるコスト要素を管理し、効率的なコスト運用を実現します。

経営分析

財務諸表やその他のデータを用いて企業の財務健全性や競争力を評価する手法です。

収益性や安全性、成長性などを分析し、経営戦略の改善や投資判断に役立てます。

また、限界利益や損益分岐点を重視し、経営上の課題を明確にします。

資金繰り管理

企業の日々の資金の流れを把握し、必要な現金を確保するための管理手法です。

売掛金や未収金といった資金化のタイミングを考慮し、資金調達や運転資金の調整を行います。

これにより、企業のキャッシュフローの健全化が図られます。

管理会計を上手く導入するコツ

売り上げや粗利益は部門別に出していても、経費は会社全体でしか計算していないという会社が大半でしょう。

状況によっては、各部門では営業利益が出ているのに、本社の経費を差し引くと前者としてはマイナス営業利益という場合も...。

現場の社員は利益が出ていると思っているので、経営陣と温度差が生じます。

ですから当社では、本社や総務の経費も各部門に振り分けて按分しています。

例えば、事務所を3部門で使っているなら、家賃も3分の1ずつ負担するようにします。

このときに大事なのは、特定の部門を優遇しないこと。

そして、グループの事業部を並べたときに同じ目線で比較検討ができるよう、同じ基準、同じルールで行うことです。

公平に計算される仕組みでなければ、経営判断を誤ってしまいます。

これは、複数事業を同時に走らせる連邦多角化経営では特に重要な考え方です。

管理会計のメリット・デメリット

管理会計を導入する上での、メリット・デメリットについてもお話します。

管理会計のメリット①:社員が自主的に動くようになる

会計管理は、社員にとって「より自分たちに身近な数値化されたデータ」となります。

具体的な改善ポイントもわかりやすいので、社員が自ら考え、動くことができるようになります。

管理会計を導入すると、経理業務は煩雑になります。

「やってられない」と社内の反発があるかもしれません。

ですが、人員を増やしてでも、たとえ会計事務所に外注してでも、取り組む価値があると私は思います。

多少コストは高くなりますが、成果は何十倍、何百倍にもなって戻ってくるはずです。

「管理会計」と「オープン経営」、この2つが実現できれば、これまで指示待ちだった社員が自ら業績を管理し自主的に動くように変貌します。

この理由については「全員参加型経営に必須の「オープン経営」のメリットと導入のコツ 〜全員参加型経営の基礎:後編」で詳しくお話していますので、あわせてご覧ください。

また、経営幹部の育て方については「経営幹部が会社の数字に強くなるには?効果的な教育方法と環境づくり」をご覧ください。

管理会計のメリット②:リアルタイムで調整なしの経営状況を把握できる

税務会計や財務会計では四半期や年単位で行われ、その過程で税務対策などの調整が加わるため、即時の経営判断には向きません。

しかし、管理会計は週次や月次で実施されるため、常に最新の経営状況を確認できます。

また、節税などの調整が不要なため、純粋な数字が正確に反映され、年間計画との照合を通じて適切な戦略をタイムリーに実行できます。

管理会計のメリット③:各部門の業績を評価しやすい

管理会計は部門ごとに経営状況を明確に把握できるため、各部門の業績を評価しやすくなります。

予算を達成した部門には追加予算を投入して拡大戦略を進め、達成できていない部門には課題を抽出して改善策を迅速に講じることが可能です。

また、原価管理を活用すれば、利益率の高い部門や低い部門が明確になり、効率的に利益を最大化し、損失を最小化するための対策を迅速に実施できる点も管理会計の魅力です。

会計管理のデメリット:原価の仕分けが必要になる

管理会計の導入時、最もハードルが高いのが原価の仕分けです。

税務会計なら「どこから、何を、いくらで、いくつ買ったか」だけで十分ですが、管理会計では「どこの部門の発注か」まで仕分けなくてはなりません。

仕入れ先に協力してもらい、納品書や請求書はどの部門の誰の発注か分かるような仕様にします。

例えば、発注番号に「IS−105番」と書いてあれば「ISだから石崎(ISHIZAKI)さんのチームの原価だな」と分かるようにしておくのです。

細かい作業が増えるので、大変は大変です。

でも、それさえできれば、人件費は明確ですし、営業で発生した経費は部門別で分かります。

あとは総務など共通経費を社内やグループ内でどう振り分けるかだけです。

管理会計の目的は経営判断に役立つ情報を提供し、戦略的な意思決定を支援するため

管理会計は経営判断に役立つ情報を提供するもので、企業内部向けに業績を分析します。

予算計画や業績評価を通じて、戦略的な意思決定を支援します。

一方、財務会計は外部向けの法定報告で、企業の経営成績を開示するものです。

管理会計の主な手法には、予実管理、原価管理、経営分析、資金繰り管理があり、企業の業績改善に貢献します。

管理会計を導入すると「社員が自主的に動くようになる」「リアルタイムで調整なしの経営状況を把握できる」「各部門の業績を評価しやすい」といったメリットが得られます。

管理会計のデメリットとして、原価の細かい仕分け作業が必要で手間がかかる点が挙げられますが、適切な管理を行うことで経営効率を大幅に改善できるでしょう。

ヤマチユナイテッドでは、業績アップに関するノウハウをご紹介しています。

企業経営に役立つ経営セミナー、ワークショップなどのイベントも随時開催していますので、気になる方はぜひチェックしてみてください。

SHARE! この記事を共有する

Authorこの記事の著者

株式会社ヤマチマネジメント|取締役 |グループ執行役員

石崎 貴秀

1996年入社。営業課から国際課を経て、総務部チームリーダーへ。その後グループ経営推進会議事務局にて経験を積み、2009年(株)ヤマチマネジメントを設立、移籍。グループ管理本部の統括マネージャーとして采配を振るう。2017年(株)ヤマチマネジメント取締役就任。

連邦・多角化経営実践塾」の開塾にも携わり、2014年以降、第1期~現在までシステム経営のメイン講師として活躍。

入塾した企業約70社にシステム経営を指導してきた。現在はシステム経営のコンサルティングも担当。