貸借対照表(バランスシート)の見方は?重要性や経営改善方法も解説

業績管理・経営計画

こんにちは、ヤマチユナイテッドの石崎です。

財務状況を分析し、会社の財務内容を改善していくことは、経営の質を高める上で必須の業務です。

会社によっては会計士などの専門家に任せているケースもあると思いますが、経営者自身も数字や状況を理解し、財務分析ができるに越したことはありません。

財務諸表の中でも、「貸借対照表(バランスシート)」は会社の資産・負債・純資産が示される重要な書類です。

収益が記載される「損益計算書」、お金の流れが記載される「キャッシュフロー計算書」とあわせて「財務三表」と呼ばれます。

今回のコラムでは、貸借対照表(バランスシート)の基本構造と見方のポイント、財務三表との関係や重要性を詳しくご紹介。

貸借対照表(バランスシート)を活用した経営改善方法、経営者が押さえておくべき経営指標についても解説します。

目次

貸借対照表(バランスシート)の重要性とは?財務三表の関係もご紹介

会社を長く存続させるためには、財務力が重要ですよね。

財務力は、企業体力を高める上で重要な要素の一つとなります。

そして、その財務状況を把握する際に役立つのが「貸借対照表(バランスシート)」です。

貸借対照表は、企業のある一定時点(決算日など)における財務状況をまとめた書類のことで、会社の資産、負債、純資産の状況を確認することができます。

財務三表とは?貸借対照表・損益計算書・キャッシュフロー計算書の関係

貸借対照表(バランスシート)は、企業の決算書類の中でも特に重要な「財務三表」の一つです。

財務三表には、以下の3つがあります。

貸借対照表(B/S)

損益計算書(P/L)

キャッシュフロー計算書(C/F)

損益計算書が「一定期間でどれだけ利益を出したか」を表す資料なのに対し、貸借対照表(バランスシート)は「会社にどれだけ体力があるのか」を見るための資料ともいえます。

生まれた利益は、最終的に貸借対照表(バランスシート)の純資産に反映されていきます。

一方、キャッシュフロー計算書は、実際に現金がどのように増減したのかを確認するための資料です。

利益が出ていても、売掛金の回収が遅れて現金不足になるケースもあるため、資金繰りを見る上で重要な役割を持っています。

このように、財務三表はそれぞれ別の役割を持ちながらも密接につながっており、あわせて確認することで会社の財務状況をより正確に読み解けるようになります。

貸借対照表(バランスシート)の重要性とは?

貸借対照表(バランスシート)の内容を改善していくためにも、継続的に利益を増やしていく必要があります。

これを理解した上で損益を考えるためには、同時に「財務を強くしていく」視点で見ていかなくてはなりません。

財務を強くする意味でも、貸借対照表(バランスシート)は重要だと考えています。

実際にどういった場面で重要性が強調されるかというと、まず経営幹部層の財務に対する意識改革を進めようとするときです。

貸借対照表(バランスシート)の分析を通じて自社の財務体質を深く理解し、必要に応じて改善策を考えていかなくてはなりません。

また、対外的な信用力を高めたいときにも重要です。

例えば、融資を受ける金融機関や取引先などに対して、「財務がしっかりしている=支払い能力がある」と示せれば、相手方も安心して融資なり取引なりできるものです。

銀行取引がある会社は、たいてい決算書を提出していると思いますが、銀行は数字だけでなく財務内容を分析し、融資の際の判断材料としています。

貸借対照表の内容を改善していくことは、金融機関との交渉で有利に働く可能性があります。

このように、貸借対照表(バランスシート)はコストや資金調達にも関わる重要な資料です。

なお、中小企業にとって、銀行と良好な関係を築くことは非常に重要です。

詳しくは下記コラムでご紹介していますので、あわせてご覧ください。

中小企業と銀行の付き合いを強化するには?良い信頼関係構築のコツ

社員が経営に参加するために必要な「財務理解」とは?ヤマチのシステム経営をご紹介

ヤマチユナイテッドでは、社員全員参加型のシステム経営という手法を取っています。

そのため、よく言うのは「経営は人と財務の両輪で成り立つものである」ということ。

人とは人材であり、社員の育成、成長、スキルアップ、能力アップ。

財務はお金であり、それを生み出すための収益力、強い財務体質。

どちらが優先というものではなく、両方見ていかないといけないという考え方です。

このシステム経営を前提としてお話しすると、会社の業績や数字といった、いわゆる財務への理解が深まることで経営に参加する社員の主体性や自主性が発揮されると思うのです。

「会社の業績を上げるために財務を見直す」のであれば、社員に数字をオープンにすることや、その数字を読み解くための教育を行うことも必須だと考えています。

社員が自主的に業績管理をするにあたって、もちろん損益は大事です。

一方で、経営幹部層といわれる人たちは、売上高や利益などの項目が含まれる「損益計算書」のほうに注目しがちですが、そもそも「何のためにその利益が必要なのか」という視点も大切ではないでしょうか。

社員に業績を意識して働いてもらうには、仕組みづくりが重要です。

詳しくは下記コラムをご覧ください。

社員が業績に興味がない...業績を意識して仕事に取り組んでもらうには?

貸借対照表(バランスシート)の基本構造と見方は?自社のチェックポイント・注意点をご紹介

ここでは、貸借対照表(バランスシート)の基本構造と各項目の意味、チェックポイント、注意点を確認しましょう。

貸借対照表(バランスシート)の基本構造と各項目の意味

貸借対照表(バランスシート)は、会社の財務状況を一覧で確認できる決算書の一つです。

表の左側に会社が保有している「資産」、右側にはその資産をどのように調達したのかを示す「負債」と「純資産」を配置する構造になっています。

この構造を見ることで、会社がどのように資金を調達し、その資金をどのように活用しているのかを把握できます。

資産の部(流動資産・固定資産)

貸借対照表(バランスシート)の左側に記載されるのが「資産の部」です。

資産とは、会社が保有する財産や、将来的に価値を生み出すものを指します。

資産は、現金化しやすい「流動資産」と、長期間保有・利用する「固定資産」に分けられます。

<流動資産>

流動資産とは、比較的短期間で現金化できる資産のことです。

主な項目としては、以下が挙げられます。

現金

普通預金・当座預金

売掛金

受取手形

商品在庫 など

貸借対照表では、現金化しやすいものほど上に配置されるのが一般的です。

<固定資産>

固定資産は、長期間にわたって利用・保有する資産を指します。

例えば、以下のようなものがあります。

土地

建物

車両

機械設備

投資有価証券

ソフトウェア など

日常的に売買することを前提としていない点が、流動資産との違いです。

負債の部(流動負債・固定負債)

貸借対照表(バランスシート)の右側上部に記載されるのが「負債の部」です。

負債とは、将来的に返済や支払いが必要となる資金のこと。

返済時期によって、「流動負債」と「固定負債」に分けられます。

<流動負債>

流動負債は、1年以内に支払う予定のある負債です。

具体的には、次のような項目があります。

買掛金

支払手形

未払金

短期借入金

預り金 など

事業活動の中で日常的に発生する支払いが中心となります。

<固定負債>

固定負債とは、返済期限が1年を超える負債のことです。

主な例は以下のとおりです。

長期借入金

社債

長期前受金 など

設備投資や事業拡大など、中長期的な資金調達に関わる項目が多く含まれます。

純資産の部

負債の下に記載されるのが「純資産の部」です。

純資産とは、会社の資産から負債を差し引いた、返済義務のない資本部分を表します。

例えば、株主からの出資金や、会社がこれまで積み上げてきた利益などが該当します。

代表的な項目は以下のとおりです。

資本金

資本剰余金

利益剰余金

評価・換算差額等 など

借入金などの負債とは異なり、基本的に返済義務がない点が特徴です。

純資産が多い会社は、自己資金による経営基盤が安定していると見られやすく、財務面の安定性を判断する際の目安にもなります。

貸借一致の意味

貸借対照表(バランスシート)は、左側の「資産」と右側の「負債+純資産」の合計額が必ず同じになります。

これは「資産 = 負債 + 純資産」という関係で成り立っており、会社がどのように資金を集め、何に使っているかをセットで記録しているためです。

この仕組みを理解すると、バランスシートから資金の流れを読み取りやすくなります。

貸借対照表(バランスシート)のチェックポイント

貸借対照表(バランスシート)には複数の項目があり、経営分析や財務分析に役立つ指標を計算式によって算出できます。

「自社の現状を知る」という観点で、貸借対照表(バランスシート)の見方やチェックポイントを紹介していきます。

個々の数字ではなく複数の項目を多角的に見る

「負債が多いから良くない」と個々の数字だけを見るのではなく、それが本当の「損」なのか、将来の利益につながる必要な設備投資なのかなど、資産とのバランスを見ながら読み解かなければなりません。

借入が多くても、その資金が事業成長につながる投資に活用されているのであれば、一概に悪いとはいえないでしょう。

また、決算分析には実数で見る視点、比率で見る視点、推移で見る視点と、多角的な視点が求められます。

1年だけ切り取るのではなく、少なくとも3年分は並べて比較検討すると良いでしょう。

経営幹部が数字に強くなる方法については、下記コラムでご紹介していますので、あわせてご覧ください。

経営幹部が会社の数字に強くなるには?経営者が整えたい教育体制と環境づくり

自社の数値を分析しつつ他社と比較する

自社の数値を分析しながら、他社の数値と比べてみましょう。

上場会社なら決算書、いわゆる財務諸表が公表されていますし、平均データもさまざまなところから入手できます。

同業他社、場合によっては異業種とも比較しながら、自社の位置付けを確認してみましょう。

自社にとって有効な指標を設定する

自社にとって有効な指標を設定することも大切です。

企業や業種によって、特に重要視すべきポイントは異なると思いますが、一般的に押さえておきたい代表的な5つの分野と指標および計算式をピックアップしてご紹介します。

①成長性

対前年売上高比率 = 今期売上高 ÷ 前期売上高 × 100

経常利益増加率 = (今期経常利益 − 前期経常利益)÷ 前期経常利益 × 100

売上や利益が前年と比較してどの程度伸びているかを確認するための指標です。

企業が継続的に成長しているかを把握する際に役立ちます。

②収益性

売上高経常利益率 = 経常利益 ÷ 売上高 × 100

総資産経常利益率(ROA)= 経常利益 ÷ 総資産 × 100

事業によってどれだけ効率よく利益を生み出せているかを見るための指標です。

③生産性

一人当たり経常利益額 = 経常利益 ÷ 従業員数

一人当たり粗利益額 = 粗利益 ÷ 従業員数

労働分配率 = 人件費 ÷ 粗利益額 × 100

従業員一人ひとりが、どれだけ利益や付加価値を生み出しているかを確認できます。

④安定性

安定性に関する指標は、会社の資金繰りや財務基盤が安定しているかを確認するために使われます。

代表的な指標には、以下のようなものがあります。

流動比率 = 流動資産 ÷ 流動負債 × 100

当座比率 = 当座資産 ÷ 流動負債 × 100

自己資本比率 = 自己資本 ÷ 総資本 × 100

固定比率 = 固定資産 ÷ 自己資本 × 100

固定長期適合比率 = 固定資産 ÷(自己資本+固定負債)× 100

短期的な安全性だけでなく、長期的に安定した経営ができる状態かを確認する際に役立ちます。

⑤債務償還能力

債務償還能力は、借入金を返済する力がどの程度あるのかを確認するための指標です。

代表的なものとして、以下のような指標があります。

キャッシュフロー(創出力)の目安(EBITDA=償却前営業利益)= 営業利益+減価償却費 ※簡易的な算出方法

債務償還年数 = 有利子負債 ÷(営業利益 + 減価償却費合計)

ギアリング比率 = 有利子負債 ÷ 自己資本

インタレストカバレッジレシオ(利息などの金融費用に対して、利益がどの程度あるかを示す比率)=(営業利益+受取利息+受取配当金)÷(支払利息+割引料)

これらを確認することで、自社の財務状態を多角的に把握しやすくなります。

5つの分野と各指標は、金融機関が融資判断を行う際、企業を評価する際の参考項目の一つともいわれています。

最低限これらを押さえた上で、自社がどのような状態を目指すのか、その方向性や目標を明確にしましょう。

分析する、比較する、目標を立てるという3段階で進めてみてください。

貸借対照表(バランスシート)を見る際の注意点

貸借対照表(バランスシート)を確認する際の注意点も2つ挙げておきましょう。

注意点①売上至上主義に陥らない

いくら売上が大きくなっても、収益性と生産性が伴わなければただの「膨張」であり、発展するどころかリスクだけが増えていってしまう可能性があります。(売掛金や在庫等の増加、必要運転資金の増加など)

貸借対照表(バランスシート)を正しく読み解き、売上の推移と収益性・生産性の推移がうまく連動しているかを確認してみてください。

注意点②攻めと守りのバランスを意識する

貸借対照表(バランスシート)を分析した上で、財務体質を良くしようと考えるのは良いことです。

しかし、そこに寄りすぎるあまり、自己資本額を上げるために使いもしない現預金を過剰に抱える状態になるのは望ましくありません。

収益性が高く、その結果として自己資本比率80%、90%になっているのであれば問題ないでしょう。

とはいえ「守りを固める意識が強すぎて攻めに資金を回さない」「無借金ではあるが先行投資を全くしない」状態では、会社の成長が滞ってしまう可能性があります。

財務体質を改善しつつ、必要な投資も行う。

このバランス感覚を持つことが大切です。

貸借対照表(バランスシート)を活用した経営改善方法とは?

貸借対照表(バランスシート)を分析し、他社と比較していく中で自社の課題が見つかった場合は、改善策を講じる必要が出てくるでしょう。

貸借対照表(バランスシート)を良くすることは、キャッシュフローの改善にもつながります。

そのような観点から、貸借対照表(バランスシート)を活用した経営改善方法について、借入など外部に頼らず自社で取り組めるものをいくつか紹介します。

売掛金の対策を講じる

まずは、売掛金の回収サイトを短縮することを考えてみましょう。

例えば、従来の手形取引では、入金までに数カ月かかるケースもあり、その間に売掛金や受取手形が膨らみ、資金繰りを圧迫する要因になることがありました。

ただし、手形などの支払条件については近年見直しが進んでおり、2026年(令和8年)1月1日以降に発注される取適法(中小受託取引適正化法)の対象取引では、手形を交付する支払いが一律禁止されています。

そのため、現在の制度・運用も確認しながら、請求書発行による通常の掛け取引、代金引換、前受金など、より回収条件の明確な取引へ少しずつ移していく視点が重要です。

通常の掛け取引の回収サイトであれば翌月末や翌々月末など、手形取引より短くなるケースもあります。

ただ、BtoBで既存の取引先に回収条件の変更を申し出るのはなかなか難しいものです。

それなら新規取引では掛け取引や代金引換を取り入れるなど条件を見直す、場合によっては既存の取引先に条件変更をお願いする必要があるかもしれません。

それでも難しい場合は、取扱商材を変える、新規事業や新商材を開発するなどして、徐々に取引比率を変えていく発想も必要でしょう。

また、売掛金に関しては、長期売掛金も対策の必要があります。

分割回収になっている売掛金や、滞留・未回収になっている売掛金については、できる限り減らしていきたいところです。

回収チェックを徹底する仕組みを入れて、無駄な財務の膨張を食い止める努力およびロスの防止をしていきましょう。

売上を上げていけば当然売掛金は増えますが、回収条件や管理体制を見直すことで、売掛金の増加を抑える努力はできます。

ヤマチユナイテッドの対策

ヤマチユナイテッドの建材卸売事業の例をお話しすると、2000年代初頭は手形取引が売掛金の約80%を占めていました。

当時の手形取引は、万が一不良債権化した場合、数カ月分の売上が回収できなくなる可能性もあり、資金繰り上のリスクが高い取引形態の一つでした。

私たちヤマチユナイテッドもそこに危機感を持ち、それこそ回収条件の変更を取引先にお願いしに行くなど、いろいろと地道な努力をしました。

当時、国内の建材はどこからでも同じような条件で買えたので従来品に関しての変更はできなかったのですが、ヤマチユナイテッドではまだどこも扱っていない輸入建材を仕入れて「弊社も現金で仕入れているので現金取引でお願いしたい」と頭を下げ、少しずつ取引条件を切り崩していきました。

結果的に取引を断られてしまうこともありましたが、数年かけて手形取引を減らしていき、10年もかからず改善目標に届きました。

今では売掛金に占める受取手形の比率は数パーセント程度まで下がっています。

こうした積み重ねが「財務体質の改善」につながるでしょう。

棚卸資産を処分して在庫管理を見直す

売れない在庫、つまりB品や不良在庫、仕入れから1年以上動いていないスリープ品(長期滞留品)、型落ちで出荷できないデッド品がないかチェックし、そのような在庫がある場合は処分を考えましょう。

処分方法としては、値下げ販売を行なったり、場合によっては損失を許容して売却したり、それでも売るのが難しい場合は廃棄を検討する。

在庫品はそこにあるだけで場所代というコストがかかっています。

倉庫を借りているなら賃料が発生していますから、売れない在庫は処分して、売れる商品にスペースを活用したほうが良いのです。

一気に処分できないとしても「いつまでに」「どのように」処理するか、削減目標を決めて進めると良いでしょう。

また、通常回転している在庫でも回転率の良い品と悪い品が混在していますから、利益貢献度の低いものは適正在庫の見直しをかけることも必要です。

定期的な在庫管理は経費の削減につながります。

棚卸在庫を処分して現金化できれば、現預金として残すこともできますし、借入金の返済に充てることもできるため、全体的な財務内容の改善につながります。

資産の処分を検討する

在庫処分と似た話になりますが、資産の処分についても、一度棚卸ししてみることをおすすめします。

まずは土地・建物といった不動産。

将来使う予定がないなら売却を検討してはいかがでしょうか。

車両や備品、工場内にある機械といったものも同様です。

次に、特許権、借地権、営業権、ソフトウェアといった無形固定資産、有価証券、貸付金、出資金なども整理することで、バランスシートを圧縮していくことをご検討ください。

また、かつて高額で購入したゴルフ会員権が残っている場合、バブル崩壊後に価値が下がっているケースも多いため、売却して損失として処理するという方法もあります。

あわせて確認しておきたいのが、実態としてはすでに存在しないのに、貸借対照表(バランスシート)上では残ったままになっている資産についても注意しましょう。

仮払金などの仮勘定は必要以上に残さないよう、定期的に管理しておくことが大切です。

買掛金の支払いサイトを見直す

仕入れの未払い金について、取引条件や支払方法を適正な範囲で見直せれば、一時的な資金繰りの改善につながる場合があります。

ただし、支払いサイトを伸ばすことは取引先の資金繰りに影響するため、安易に行えるものではありません。

現在は支払条件の適正化が重視されており、対象取引によっては法令上の確認が必要になる場合もあります。

実行する場合は、取引先との信頼関係を損なわないよう、双方にとって無理のない条件かどうかを慎重に確認しながら進めることが大切です。

発注管理を見直す

仕入れ方法そのものを管理することも大切です。

「仕入れ単価は誰が決めて誰が承認するか」「在庫の発注のチェック体制はどうなっているか」「仕入れの上度額はどう設定するか」といったルールを明確にしておくことで、過剰発注や割高な仕入れを防ぎやすくなります。

コスト管理や在庫の適正化につながりますので、まだ整備できていない場合は一度見直してみてください。

経費を削減する

これは普段から取り組まれていることと思いますが、人件費、管理費といった費目の中で削減できるものは見直していく。

不要な物は持たない、無駄な支出を抑えることを意識し、利益を生み出していくという考え方です。

まさに「入るを量りて出ずるを制す」ですね。

金融機関に金利の値下げを交渉する

金利はコストそのものですから、可能であれば定期的に借入条件を見直してみると良いですね。

かつて慣行として存在した両建(歩積み両建て)の積立預金が、今も残っている会社は意外と少なくないようです。

借入金の担保のような形で定期預金等を積み立てている場合、金融機関と交渉して解約し、借入金の返済に充てることで、総資産の圧縮と支払い利息の削減につながる可能性があります。

心当たりのある方は一度確認してみてください。

増資もしくは資金援助を受ける

キャッシュ対策としては、増資による資本強化や、親族・関連会社などから資金支援を受ける方法もあります。

ただ、こうした支援を受けられるケースは限られますので、あくまで選択肢の一つとして頭に入れておく程度が良いかもしれません。

以上のように、資産に無駄なものはないか点検し、現金に換えていくことが財務改善のポイントです。

特に売掛金の管理と棚卸資産、在庫管理についてはしっかりとしたルール作りと管理の仕組み作りをあわせて整えましょう。

管理部門の役割について詳しく知りたい方は、「管理部門とは?多角化経営に必要な役割や業務内容などを紹介」もあわせてご確認ください。

経営者が押さえておくべき経営指標とは?貸借対照表をもとに自社の目標を考えよう

ヤマチユナイテッドでは、「営業利益率」「経常利益率」「総資産経常利益率(ROA)」「ネットキャッシュ」の4つの指標を重視していますが、重要となる指標は業種や事業構造によっては異なるでしょう。

収益力の観点でいえば、営業利益率と経常利益率は押さえておくべきです。

経営者が押さえておくべき経営指標について、ご紹介します。

営業利益率

営業利益率(%)= 営業利益 ÷ 売上高 × 100

営業利益率は、売上に対して本業でどれだけ利益を出せているかを見る指標です。

営業活動そのものの収益力を確認できるため、事業の強さや利益体質を把握する際に役立ちます。

経常利益率

売上高経常利益率(%)= 経常利益 ÷ 売上高 × 100

経常利益率は、本業による利益に加え、利息収入や支払利息なども含めた会社全体の収益力を見る指標です。

継続的な経営活動によって、どれだけ効率良く利益を生み出しているかを確認できます。

経常利益率を見る際は、「額」だけでなく「率」で確認することが重要です。

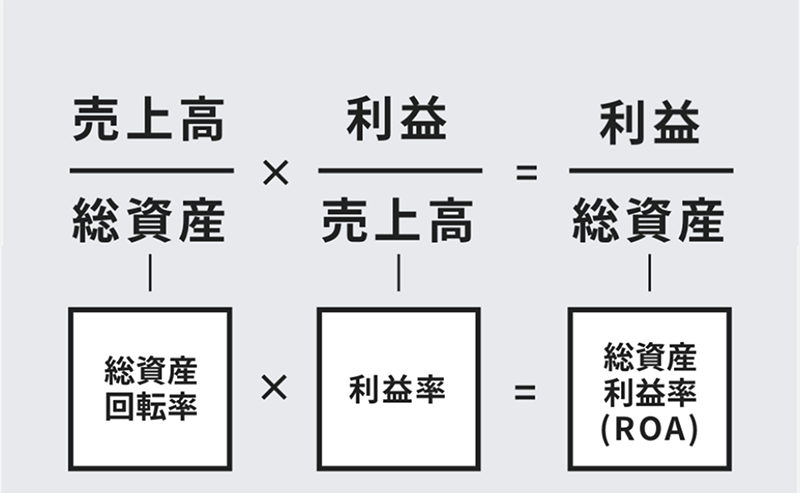

総資産経常利益率(ROA)

総資産経常利益率(%)= 経常利益 ÷ 総資産 × 100

投資家などが注目する指標の一つでもあり、「少ない資産で多くの利益を上げている会社=経営の生産性が高い」と評価される傾向があります。

収益力と経営効率の両方を確認できる指標で、総資産回転率と利益率のかけ合わせで導き出されます。

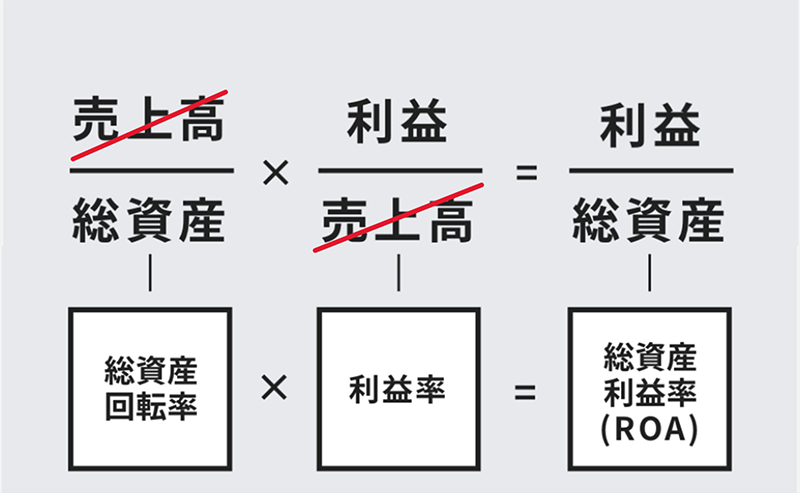

この計算式の構造は下の図のようになっています。

先に紹介したシンプルな計算式は、総資産回転率の「売上高」と利益率の「売上高」が相殺された結果です。

ネットキャッシュ

ネットキャッシュ=(現金・預金 + 有価証券)- 有利子負債

現金・預金や有価証券などの手元流動性から、有利子負債を差し引き、実質的な資金余力を示す指標です。

貸借対照表をもとに自社の目標を考える

他にも、以下の経営指標があります。

自己資本比率

流動比率

当座比率

固定比率

特に自己資本比率はよく出てくる重要指標ですが、単純に高ければ良いというものでもありません。

自己資本に関しては、パーセンテージは別として「額」を目安にする見方もあって、一般的な目安の一つとして、「月商の2倍程度あれば一定の安全性がある、3倍程度あれば比較的余裕があり優良」といわれることもあります。

また、貸借対照表の左上にある現預金も同じように、月商の2倍あれば一定の安全性があり、3倍程度あれば比較的余裕があると見られることがあります。

実務では、自己資本を純資産に近いものとして捉えることも多いです。

額で見るとしたら貸借対照表(バランスシート)の左上(現預金)と右下(純資産)を月商の2倍以上にすることを一つの目安にして考えてみてはいかがでしょうか。

こうして分析・比較を経て目標を立てれば、次は「何年でその目標値に持っていくか」を考えなければなりません。

例えば、資産の中で在庫の割合が多い会社であれば「在庫の回転日数」なども重要指標になると思います。

このコラムを参考に、自社に合った重要経営管理指標を設定してみてください。

重視すべき指標は業種や事業内容によって異なりますので、自社の状況に合わせて見直すことが大切です。

貸借対照表(バランスシート)を良くするには?

先ほどご紹介した財務改善の方法に取り組んだ上で、さらに貸借対照表(バランスシート)を良くしていくには、やはり継続的に利益を上げる視点が重要になります。

損益計算書には税引後の当期利益が記載され、これが貸借対照表(バランスシート)右下の純資産に加算されます。

純資産額が増えれば何らかの形で左側の流動資産も増えていくわけですが、「増えた分は現金で残っているのか」「在庫として残っているのか」「その他の資産に成り代わっているのか」ということになります。

なるべく現金で残すようにすれば現預金が増え、純資産額も増えていきますが投資にも使いたいですよね。

投資に資金を充てすぎると、現預金が増えにくくなり、在庫や固定資産の割合が増えていくばかり。

ただし、その在庫や資産が将来的な利益につながるのであれば、一概に悪いとはいえません。

これが「収益性を確保する」ということであり、「利益率を上げていく」ことにも結びつきます。

そして推移を見ていくと、投資もしながら現預金を積み重ねていけば「何年後には純資産がいくらになる」という視点で財務の改善計画を考えることができます。

こうした考え方が、中長期計画のベースになるのです。

毎年どの程度利益を積み上げ、貸借対照表(バランスシート)をどのように改善していくかを考えることが、中長期計画の策定につながります。

つまり、財務の改善から逆算して損益を考えることもできるということです。

このように、貸借対照表(バランスシート)は中長期の経営計画を考える際にも重要な資料といえるでしょう。

貸借対照表(バランスシート)の見方や重要性を知ろう!中長期計画と財務改善を結び付けて考える視点がポイント

貸借対照表(バランスシート)は財務諸表の一つで、企業の財務力を示します。

その重要性は、目先の利益だけにとらわれず、企業として長く存続するための計画を立てるとき、経営幹部の財務意識を高めたいとき、そして金融機関や取引先からの信用力を高めたいときなどに実感できます。

貸借対照表(バランスシート)を通じて自社の現状分析を行う際は、以下の3つの視点が重要です。

個々の数字ではなく複数の項目を多角的に見る

自社の数値を分析しつつ他社と比較する

自社にとって有効な指標を、成長性・収益性・生産性・安定性・債務償還能力の5つの分野で設定する

分析する、比較する、目標を立てるという3段階で進めてみてください。

貸借対照表(バランスシート)を確認する際は、以下の2点にも注意しましょう。

売上至上主義に陥らない

攻めと守りのバランスを意識する

貸借対照表(バランスシート)を活用して経営改善を図る際は、以下の方法があります。

売掛金の対策を講じる

棚卸資産を処分して在庫管理を見直す

資産の処分を検討する

買掛金の支払いサイトを見直す

発注管理を見直す

経費を削減する

金融機関に金利の値下げを交渉する

増資もしくは資金援助を受ける

ヤマチユナイテッドでは、以下の4つの指標を重要ととらえています。

営業利益率

経常利益率

総資産経常利益率(ROA)

ネットキャッシュ

重視すべき指標は業種や事業内容によって異なりますので、このコラムを参考に自社に合った独自の重要経営管理指標を検討してみてください。

貸借対照表(バランスシート)をベースに考えることで、財務改善から逆算して損益を考えることができ、中長期の事業計画とも結びついていきます。

経営者の皆さんは数字に強い方が多いと思いますが、経営幹部まで財務理解が十分に共有されていないケースもあるかもしれません。

「貸借対照表(バランスシート)は社長が見ているから自分は見なくても良い」、あるいは「外部の専門家に任せているから大丈夫」と感じている場合は、経営幹部にも財務理解を深めてもらい、その重要性を共有できると、今後の権限移譲も進めやすくなるでしょう。

こうした考え方を経営幹部と共有しながら経営改善計画を進めたい方は、ヤマチユナイテッドが主催する「連邦多角化経営実践塾」に幹部の方々と一緒にご参加ください。

SHARE! この記事を共有する

Authorこの記事の著者

株式会社ヤマチマネジメント|取締役 |グループ執行役員

石崎 貴秀

1996年入社。営業課から国際課を経て、総務部チームリーダーへ。その後グループ経営推進会議事務局にて経験を積み、2009年(株)ヤマチマネジメントを設立、移籍。グループ管理本部の統括マネージャーとして采配を振るう。2017年(株)ヤマチマネジメント取締役就任。

連邦・多角化経営実践塾」の開塾にも携わり、2014年以降、第1期~現在までシステム経営のメイン講師として活躍。

入塾した企業約70社にシステム経営を指導してきた。現在はシステム経営のコンサルティングも担当。